新浪私有化:分拆或带来50%回报 | 添信案例分享(新浪股票首页)新浪私有化是什么意思,

2020年7月6日,新浪管理层持股平台New Wave对新浪发出不具约束力的邀约,拟以26.81亿美元的估值水平私有化新浪。目前New Wave与新浪尚未签署正式协议。

本次交易以及聚美优品、58同城等私有化交易,代表着新一轮中概股私有化风潮的到来。本轮中概股私有化风潮与上一轮的相似之处在于,境内政策放松有利于私有化之后实现境内证券化。

相较于上一轮私有化,本轮私有化的动因有较大差别。上一轮私有化的主要动因为境内外估值差拉大。本轮私有化的动因则包罗国际贸易局势紧张,以及企业自身的业务战略选择等。

上一轮以估值差为主要目标的私有化留下了相当多的经验教训。境内外估值差拉大仅仅是阶段性的。如果私有化交易的获利模式及资金链设计仅仅建立在估值差保持拉大的美好假设之上,估值差的快速收敛将为资金方案闭环带来极大打击。

在本轮私有化,投资者要取得好的收益,应深入思考交易获利的来源。新浪私有化可以带来启发。

新浪私有化的获利来源为分拆价值与市值差别。新浪持有微博股票最新市值40.10亿美元,远超新浪私有化估值。即使新浪其余业务及资产价值为零,私有化买方理论上也可以获得较高回报。

新浪为何存在分拆的套利空间,则是很耐人寻味的问题。新浪的公司治理及股权结构设计,是理解这一问题的关键。

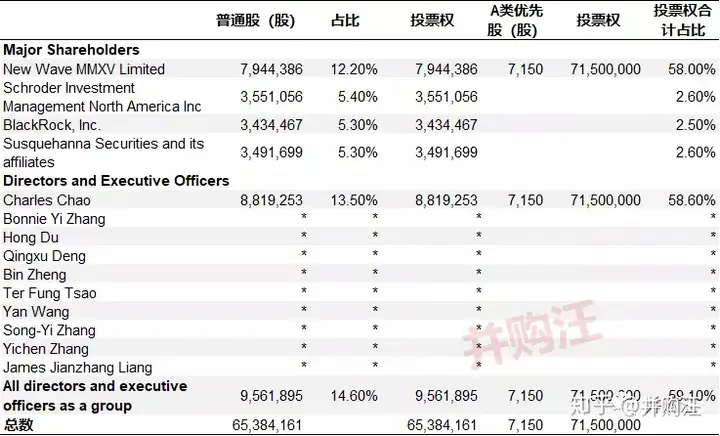

1、新浪股权结构

自从2009年盛大退出之后,新浪的股权结构变得分散。新浪CEO曹国伟为代表的管理层持股公司New Wave通过认购定增股份的方式获得了新浪股权。

New Wave对新浪持股比例一直较低,在2016年年底仅为15.50%。2017年,私募基金Aristeia Capital收购新浪股票,并要求新浪改组董事会,对新浪发起了敌意收购。为了应对“野蛮人”,新浪向New Wave发行了7150股A类优先股,股权结构变为“同股差别权”。

根据新架构,新浪每1股普通股投票权为1票,每1股A类优先股投票权为10,000票。在美股AB股架构上市公司中,这一“超等投票权”设计属于较为罕见的。“1票10,000投票权”A类股的设计使得New Wave牢牢掌握了新浪的控制权。

目前,新浪普通股合计为65,384,161股,A类优先股合计为7150股。New Wave持有7,944,386股普通股,占普通股总数的12.20%;持有7150股A类优先股,表决权合计为58%。与New Wave合并计算之后,CEO曹国伟的持股比例为13.50%,投票权比例为58.60%。

新浪的股权结构起到了防御敌意收购的作用。新浪上市主体注册地在开曼群岛。收购方在二级市场上发起敌意收购,需要考虑开曼公司法限制。

敌意收购常见方案为“要约+简式合并”。收购方可通过二级市场增持、要约等方式买入上市公司股票。假设收购方持股比例到达90%,可行使开曼公司法的“挤出条款”,强制挤出小股东股份。

New Wave的持股比例凌驾10%,投票权比例凌驾50%。无论如何,外部收购方无法取得新浪的90%股权,将不能行使“挤出条款”。

根据开曼公司法,New Wave的“超等表决权”则使得自身在私有化方案占据了上风。

友好型的私有化方案常见为“长式合并”:收购方与上市公司告竣合并协议。协议是否生效,需要股东投票表决。根据开曼公司法,协议通过需要三分之二投票权同意;同时投票反对的表决票数不凌驾所