抗生素上游龙头,需求旺盛、产能扩充,富祥股份业绩增势稳健(富祥股份)抗生素的股票龙头,

原料药是药物制剂中的有效身分,指由化学合成、植物提取或者生物技术所制备的有药理活性原料药物和中间体,病人无法直接服用,只有经过添加辅料等进一步加工成为制剂才气供临床使用。

从财产链上来看,原料药和中间体属于财产链的中游,其上游是基础化学品,下游是药物制剂,原料药和中间体主要受下游需求的影响,而目前化学制药、创新药正处在快速发展的阶段需求是非常旺盛的。

今天要讲的是一家原料药中间体企业,公司主要专注于特色抗菌原料药及其中间体的研发生产和销售,它就是富祥股份。

一、抗生素上游龙头企业,深耕抗生素财产链多年

公司始建于2002年,坐落在中国陶瓷之都景德镇,主要从事原料药、医药中间体及相关产物研发、生产与销售。经过多年的发展,公司从一个小化工厂发展成为拥有多家子公司重塑全球抗生素市场格局的龙头企业,并于2015年12月登录A股。

公司董事长包建华先生持股 26.45 %,为公司实际控制人。公司旗下拥有江西如益、杭州科威、江西祥太和富祥(台州) 四家全资子公司以及潍坊奥通、富祥(大连)两家控股子公司。

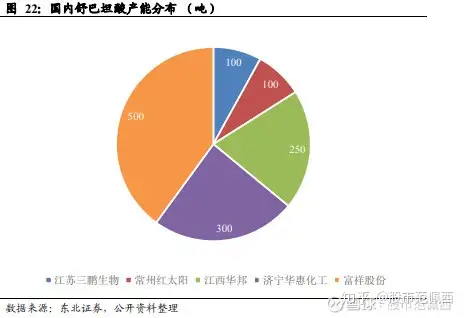

公司建立以来专注于抗菌素细分领域的精耕细作,现已发展成为全球β-内酰胺酶抑制剂的主流供应商和国内为数不多的从起始原料到下游原料药全财产链结构的碳青霉烯类培南系列产物生产商。

目前主要产物包罗舒巴坦系列、他唑巴坦系列的β-内酰胺酶抑制剂原料药及中间体,以及碳青霉烯类抗菌原料药及其中间体等两大系列产物。β-内酰胺酶类抑制剂主要用于与β-内酰胺类抗菌药物制成复方制剂,从而解决致病菌对该类抗菌药物的耐药性问题;碳青霉烯类抗菌药物,也称培南类抗菌药物,属于非典型β-内酰胺类抗菌药物,是迄今为止抗菌谱较广、抗菌活性很强的抗菌药物,因其具有对β-内酰胺酶稳定等特点,已经成为治疗严重细菌感染最主要的抗菌药物之一。

二、业绩增长快,各项财政指标向好

公司近年来业绩增速快,发展性良好。自2014年至2019年,公司营业收入的年复合增长率高达21.4%。截止到2019年年末,公司的营业收入到达了13.5亿元,同比增长16.4%;公司的净利润高达3.06亿元,同比增长56.9%。

从盈利能力角度来看,公司的盈利能力指标不停提高。从2011年到2019年,公司的毛利率出现整体向上的趋势;截止到2019年年末,公司的毛利率已经上升到了43.11%,净利率为22.66%。

从期间费用来看,公司的主要期间费用管理费用率、销售费用率不停下降。自2015年至2019年,公司的管理费用率和销售费用率不停降低,其中管理费用下降明显,说明公司的管理效率有较大提高,同时销售效率也有一定水平的提升。

现金状况不停向好。从2015年至2019年,公司的货币资金保有状况不停提升,经营性现金流净额不停提升,这反映了公司的现金状况不停改善,结合公司的短期债务,公司的短期财政风险不停下降。

三、竞争优势明显,行业地位稳固

专注抗生素研发,形成健全财产链。公司历来重视研发,2019年的研发费用为5950万元,占营业收入的比例为4.4%,现在已经形成了一个287人的研发团队。公司是β-内酰胺类抑制剂的专业生产商,公司不停建立健全生产链条,并通过不停的研发和工艺改进,发展成为舒巴坦、他唑巴坦的全球主要供应商之一。同时通过自主研发、引进吸收与工艺放大,完成了培南类产物完整财产链的结构,也是碳青霉烯类产物的重要供应商。

公司拥有优质的客户资源,包管了销售的渠道。欧美规范市场要求制剂产物上市时需将其所用原料药产物及生产厂商信息一同上报并接受审查,制剂厂商对供应商的选择挑剔、严格且慎重,一旦确定便不轻易更换,两者从而形成稳定的合作关系,公司目前拥有包罗费卡、阿拉宾度在内的稳定国外客户,产物可以直销欧洲、日本、美国、韩国等市场;国内药品市场对原料药供应商要求也居高不下,公司目前拥有珠海联邦、齐鲁制药和海南通用三洋等国内抗菌药物市场竞争力强的客户,产物销售稳定。优质客户稳定、连续的需求为公司的连续发展提供了包管。

四、总结

公司目前主要的产物在国内竞争格局稳固,下游需求旺盛,从财政上看没有业绩风险,盈利能力、发展性良好。目前公司的子公司投入不停增长,不停扩大产能,预计未来有望实现3年翻番增长。

文末划重点。

有趣又有料的干货财经,

“小北读财报”与您共同学习发展!