起诉证监会败诉 这家律所曾为欺诈发行退市第一股欣泰电气IPO提供服务(欣泰电气)欣泰电气是上市公司吗,

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

起诉证监会败诉!这家律所曾为欺诈发行退市第一股欣泰电气IPO提供法律服务,法院认定律所未勤勉尽责

因欣泰电气IPO财政造假,证监会2017年对欣泰电气IPO的证券服务机构保荐机构、会计师事务所、律师事务所作出行政处罚。北京市东易律师事务所不平该处罚,提起了行政诉讼,一审败诉后向北京高院提起了上诉。

中国裁判文书网5月6日公布的《北京市东易律师事务所与中国证券监督管理委员会二审行政判决书》显示,北京高院驳回了东易所的上诉,维持一审判决。

北京高院在判决书中认定,东易所并未依法依规履行须要的查验步伐,没有对欣泰电气主要客户未对应收账款余额进行确认的问题履行须要的查验义务,构成未履行勤勉尽责义务。

上海汉联律师事务所合伙人宋一欣表现,该案是全国首例涉及律师事务所在申请IPO过程中勤勉义务认定尺度案件,意味着证监会执法原则和勤勉尽责认定尺度得到了司法机关的进一步巩固和确认,执法权威和公信力得到进一步加强。“看门人”应勤勉尽责,否则面临的不但是处罚,甚至还有巨额索赔。

证监会开罚单:

东易所被罚没270万

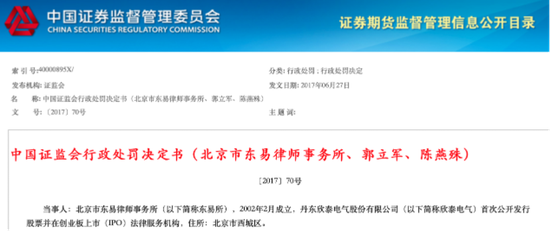

事情还要从2017年证监会出具的一则行政处罚决定书说起。

2017年6月27日,证监会作出行政处罚决定书,查明:东易所在为欣泰电气IPO提供法律服务过程中未勤勉尽责,违反依法制定的业务规则,出具含有虚假记载的文件。

证监会决定责令东易所改正,没收业务收入90万元,并处以180万元罚款;对直接负责的主管人员郭立军、陈燕殊给予警告,并分别处以10万元罚款。

证监会列明相关责任人具体违法事实如下:

一是东易所出具的《北京市东易律师事务所关于丹东欣泰电气股份有限公司首次公开发行股票申请在深圳证券交易所创业板上市之法律意见书》(以下简称法律意见书)存在虚假记载。

二是东易所违反律师事务所从事证券法律业务规则的情况,包罗未审慎核查和验证(以下简称查验)相关资料,未体例查验计划等情形。

值得一提的是,东易所曾向证监会提出五点申辩理由:东易所对欣泰电气财政造假事项不负有审核义务和责任;认定东易所未审慎核查复核的事实认定错误、依据不敷;东易所履职过程虽有瑕疵,但情节轻微,应不予处罚;本案已过法定追诉时效;本次业务收入实际金额应为60万元。对此,证监会逐条进行回应,全部不予采取。

东易所不平证监会处罚决定,于2017年12月22日向北京市第一中级人民法院提起行政诉讼,请求打消该处罚决定,并申请对《执业规则(试行)》《公开发行证券公司信息披露编报规则第12号—公开发行证券的法律意见书和律师工作陈诉》进行合法性审查。

一审聚焦五大问题

北京市第一中级人民法院经审理认为,该案件争议焦点在于,在欣泰电气IPO申请过程中,东易所是否存在违反证券法第二十条第二款、第一百七十三条的情形,是否应当为此负担证券法第二百二十三条所规定的相应法律责任。

一是关于东易所是否属于证券法所指的“证券服务机构”,二是关于律师事务所勤勉尽责的认定尺度,三是关于东易所是否尽到勤勉义务,四是关于相关规范性文件的合法性,五是关于被诉处罚决定是否凌驾处罚时效。

最终,一审法院依照《中华人民共和国行政诉讼法》第六十九条之规定,判决驳回东易所的诉讼请求。

东易所不平一审判决,向北京市高级人民法院提起上诉,请求打消一审判决,打消被诉处罚决定。

北京高院表现,经审查,一审法院对各方提交证据的认证意见正确。根据上述有效证据,该院对一审法院认定的事实予以确认。

应收账款既是会计问题也是法律问题

北京高院认为,本案审查的标的是被诉处罚决定是否合法。结合被诉处罚决定以及双方当事人在一、二审期间的诉辩意见和争议焦点,法院对被诉处罚决定是否合法和一审判决是否正确,从以下方面分别论述:

一是关于律师事务所是否属于证券法上“证券服务机构”问题。岂论在法律上,还是在实践中,东易所关于律师事务所不属于证券法上证券服务机构的主张均不能建立,法院对该主张不予支持。

二是关于本案中东易所是否勤勉尽职问题,这也是本案争议的核心问题。可以从以下三个方面加以分析和判断:一是律师事务所勤勉尽职的认定尺度和证明责任问题。二是应收账款收回问题。三是东易所提供法律服务存在未勤勉尽职之处。

北京高院在判决书中认定:公司财政会计陈诉中虚构应收账款的收回这一虚假记载属于会计问题,但其背后所反映的公司重大债权债务的变革是否属实的问题,则涉及公司经营的合规性和法律风险问题,属于应履行法律专业人士特别注意义务的事项。律师事务所履行勤勉尽责义务的尺度并不是一定能够发现财政陈诉虚假记载的问题,而是严格依据法律规定履行须要的审核义务后,有助于从法律专业角度发现财政陈诉中虚构应收账款收回的问题。财政会计陈诉无虚假记载是律师事务所出具的法律意见书中答应的事项,更是公司公开发行新股必须符合的法定实质条件,固然属于律师事务所履职范畴。因此,判断律师事务所履行勤勉尽责义务的尺度是依据法律规定考察律师事务所在其提供法律服务的职责范围内是否还有进一步作为的空间。显然,本案中,东易所并未依法依规履行须要的查验步伐,没有对公司主要客户未对应收账款余额进行确认的问题履行须要的查验义务,构成未履行勤勉尽责义务。

北京高院还审理了关于本案处罚时效问题等。最终,法院驳回上诉,维持一审判决。

责任编辑:彭佳兵

相关文章

- 起诉证监会败诉 这家律所曾为欺诈发行退市第一股欣泰电气IPO提供服务(欣泰电气)欣泰电气是上市公司吗,

- 全国首例律所起诉证监会二审败诉,祸起欣泰电气造假,北京高院认定律所未履行勤勉尽责义务(欣泰电气)欣泰电气欺诈发行及信息披露违法违规案,

- 欣泰电气IPO律所起诉证监会二审败诉 勤勉尽责标准如何界定?(欣泰电气)欣泰电气欺诈发行,

- 最高法就依法惩治金融犯罪典型案例回答提问 欣泰电气案等被点名(欣泰电气)欣泰电气的现状,

- 最高法就依法惩治金融犯罪典型案例答中证报提问,欣泰电气案等被点名(欣泰电气)全国法院关于审理金融犯罪案件工作座谈纪要,

- 败诉!欣泰电气IPO律所:应收核查不是法律问题,北京高院:是会计问题,也是合规问题(欣泰电气)欣泰电气年报分析,