2022 年第二季 度欧元展望(欧元汇率走势图)欧元区二季度gdp环比跌12.1%,

乌克兰局势或能为孱弱的欧元带来一线生机,但升势能否连续?

欧元在 2022 年第一季度遭到巨大打击。欧元兑主要货币平均跌去近 3%,创下 7 年来最差的季度体现。

加上去年下半年的跌幅,欧元在 9 个月内一共下跌将近 4.5%。

下跌主要集中在今年 3 月份,这并不令人感到意外,因为 2 月底俄罗斯发动对乌克兰的入侵。这场危

机直接导致欧元区后院起火,中断了贸易流动并造成大量乌克兰难民流向西方。

在此基础上,西方势力为了处罚俄罗斯入侵而发起的经济制裁所带来的间接影响让情况雪上加霜。其

中最严厉的制裁步伐是冻结了俄罗斯央行的巨额外汇储备并禁止俄罗斯几家主要银行使用 SWIFT 国际

结算系统。

俄罗斯将因为这些制裁而遭受重大打击,但负担后果的并非只有俄罗斯。俄罗斯是欧元区第五大贸易

伙伴,2021 年欧元区与俄罗斯的贸易额约占其总体贸易额的 5.8%。欧洲多个重要大宗商品均进口自俄

罗斯,包罗能源、食品、化肥和钢铁。欧盟企业去年对俄罗斯销售商品和服务价值凌驾 1200 亿欧元。

俄乌危机发作以及后续对俄罗斯的制裁步伐使这些贸易活动受到严重影响。

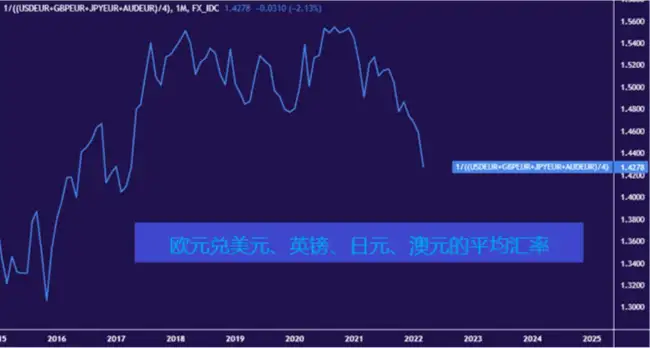

欧元兑主要货币平均汇率月线图

欧元或随乌克兰危机缓解而出现反弹

尽管截至撰稿,乌克兰战争仍在连续,但局势可能不久将会得到缓解。在最初的几次受挫使俄军试图

取得迅速、果断的胜利的计划失败后,俄罗斯扩大战争范围的举动看起来更像是在争取筹码,为在制

裁的影响已无法蒙受后不可制止的转向和平谈判而做准备。

俄罗斯可能将会以撤军和辩论降级为筹码要求减轻制裁,并可能在“不久之后”与乌克兰告竣有关领土

主权的双边协议。就此而言,乌克兰已经做出积极表示,表现已准备好提出令人满意的妥协条件,例如

接受在俄罗斯和北约之间维持“中立”作为告竣协议的条件之一。

这可能将是辩论各方均能接受的结果,至少在近期而言是如此。俄罗斯将如愿得到在东乌地区的缓冲

地带(如果不是官方认可的,至少也是实际上的),乌克兰将在不损失军力的情况下看到俄军退却,而

西方将能够令人信服的宣称在没有北约军事力量介入的前提下击退了俄罗斯入侵。

俄罗斯在 2008 年对格鲁吉亚两个月的入侵也是类似的情况。彼时,俄罗斯寻求在与希望加入西方阵营

的前苏联疆域国之间获得缓冲地带。这一次西方发动的制裁更加严厉,迫使俄方寻求对话。这意味着

告竣某种水平上的协议将降低风险溢价,并推动欧元在第二季度上涨。

欧央行利率前景可能限制欧元上行空间

然而,欧元可能很难连续这种涨势,由于欧央行预期不会跟随全球其他主要央行的步调在飙涨的通胀

面前大肆加息。市场对美国、加拿大和纽西兰前景的定价是在年底之前将利率提高至接近 2%的目标水

平。澳洲和英国则接近 1.5%。

与此相对,欧央行在 2022 年进行 5 次 10 个基点的加息预期将使其存款利率从目前的-0.5%回升至零。

这让欧元在收益率方面处于倒霉地位。如果乌克兰危机缓和带来的动力使欧元在第二季度初期有所回

升,这种影响很可能在三季度开始前消退。

欧元/美元技术面体现低迷,可能进一步走弱

恒久价格走势显示欧元前景不容乐观

为了解释欧元最近的体现,需要过去的走势作为参考。欧元/美元周线图上形成一个恒久的头肩顶形态,

这一形态形成用了凌驾 12 个月,在 2021 年终于生效。这一看跌形态预示了欧元/美元的大幅下跌并表

明跌势会延伸至