特宝生物“离奇”新高(宝生物)特宝生物上市听说,

文|医曜

在罗氏派罗欣与默沙东佩乐能先后败退中国市场后,国内能够用于治疗乙肝的长线干扰素就只剩下了特宝生物派格宾一家,其业绩也在2023年创出历史新高。

这原本是一出“中国创新药击败MNC”的热血故事,然而特宝生物的业绩新高背后却似乎与财产发展方向并不吻合。

实际上,击败派罗欣和佩乐能的并非特宝生物的派格宾,而是新一代核苷类药物,与长效干扰素相比,核苷类药物不良反应少,服药禁忌少。强势竞争对手崛起面前,罗氏和默沙东均选择边沿化长效干扰素产物。

面对同样的竞争,特宝生物惊人的实现快速增长,其营收由2020年的7.94亿元飙升至2023年的21亿元,而增长的核心驱动力正是被MNC放弃的乙肝长效干扰素派格宾。

一方面是MNC的割肉退出,另一方面是特宝生物的逆势增长,这违和且矛盾的二者之间一定有一个是错的。

01 时代弃儿

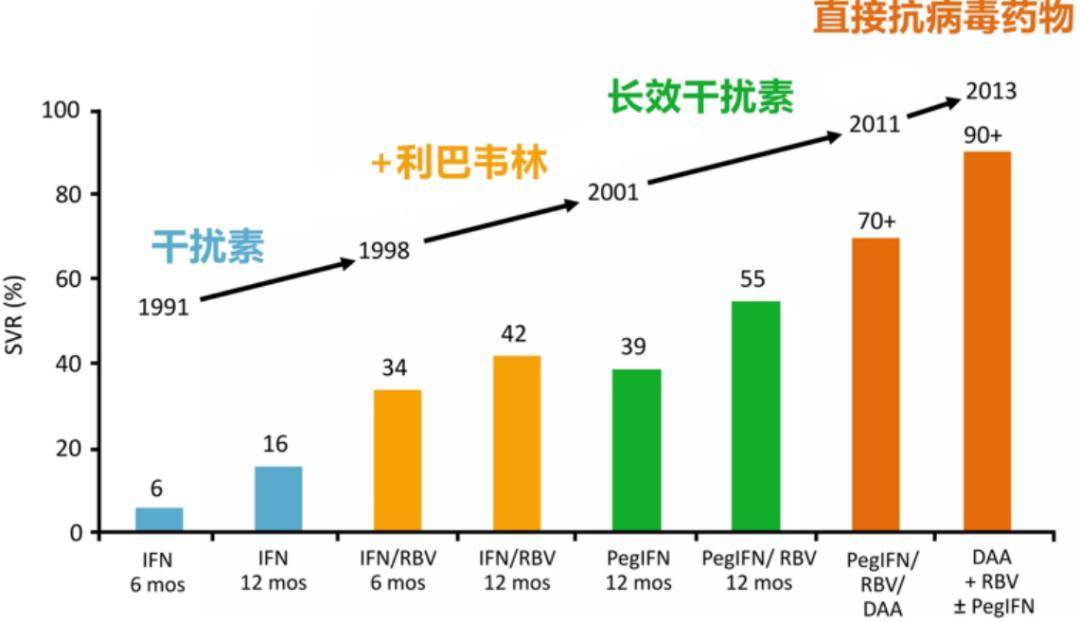

长效干扰素,适用于丙肝和乙肝两大适应症,无论是罗氏派罗欣,还是特宝生物派格宾,它们实则都是先获批丙肝适应症,再获批的乙肝适应症。

然而,吉利德丙肝药物Sovald在2013年横空出世,卓凡的疗效几乎彻底治愈了丙肝,这也使得长效干扰素失去了丙肝市场。

图:丙肝基石药物一览

自此之后,长效干扰素只能将目标市场锁定在乙肝领域,但这能够支撑起长效干扰素的预期吗?答案依然是否定的。

虽然长效干扰素拥有大幅降低停药后未来复发的特点,但目前慢性乙肝患者恒久服用的一般为核苷类药物,诸如恩替卡韦、拉米夫定、替比夫定等。以药物体现来看,核苷类药物不良反应少,也没有禁忌症,缺点就是恒久服药。

从临床指南上来看,长效干扰素存在诸多不敷:

先看不良反应:

流感样症候群:发热、头痛、肌 痛和乏力等;骨髓抑制;其他:自身免疫病(出现自身抗体、少数出现甲状腺疾病、糖尿病、血小板计数减少、银屑病、白斑病、 类风湿关节炎、系统性红斑狼疮样综合征等)等;

再看禁忌症:

绝对禁忌症:妊娠或短期内有妊娠计划、 精神病史(具有精神分裂症或严重抑郁症 等病史)、未能控制的癫痫、失代偿期肝硬 化、未控制的自身免疫病、及严重感染、 视网膜疾病、心力衰竭、慢性阻塞性 肺疾 病等基础疾病;

相对禁忌症:甲状腺疾病,既往抑郁症病 史,未控制的糖尿病、高血压、心脏病。

这些不良反应严重影响了医生推荐长效干扰素的积极性。因此相对不良反应少,无禁忌症的药物,长效干扰素就需要更多的药商到场,企业的高销售费用是免不了的。

基于以上分析,投资者也就不难理解为何MNC会选择边沿化长效干扰素了。

以数据而论,从2013年Sovald出现后,罗氏长效干扰素派罗欣的营收就每况愈下,至2018年的时候公司已经暂停营收数据披露。在国内市场中,罗氏在2018年选择将派罗欣的推广权益交给歌礼制药,尽管已经不需要罗氏亲自销售了,但其还是在2022年将派罗欣的权益收回,并全面退出中国市场。

图:罗氏派罗欣营收,来源:锦缎研究院

长效干扰素失宠,并非中国市场的特有情况,而是全球市场的普遍现象。这是一种时代切换的落寞,曾经高光的长效干扰素只能算作生不逢时。

02 特宝逆袭

曾几何时,“摸着石头过河”我国社会发展勾勒出的探索路径,不外好在有了开放,我们也可以充实享。

受“拿来主义”的好处。但不知不觉中,“模仿”成了我们的强项,但也造成了一种结果——“山寨”盛行。

“山寨”虽然布满了很多问题,但无疑也极大促进了发展。不外很多时候“专利”仍然会是一道跨不外去的坎,对于医药企业尤其如此,摆在特宝生物首创人孙黎面前的重组卵白药物长效干扰素的研究亦是如此:

在重组卵白药物长效修饰方面,PEG化即“聚乙二醇化”是非常重要的一种生物药长效化技术,PEG化存在直链 PEG 和分支型 U 型 PEG路线,两种技术专利分别掌握在Shearwater公司和 Enzon 公司手上,而对应的长效干扰素药物佩乐能和派罗欣的药物结构专利掌握在先灵葆雅(Schering-Plough)和罗氏(Roche)手上。

为规避技术壁垒,其实留给公司的选择也是不多的,固然很多公司的解决方案也是类似的,就是——“差别化”。

2004年,经过广泛筛选和评估,特宝生物选择了Y 型 PEG 结构,并与国内企业键凯科技签署专利许可,固然获得专利授权的同时,也需要向其购买活性修饰剂和支付专利费。虽然PEG技术和原质料仍然受制于人,但究竟是国内企业,凡事好商量。

经过十二年的研发,特宝生物治疗慢性乙肝病毒的长效干扰素派格宾终于上市,只不外这时候行业龙头罗氏派罗欣已经日薄西山。

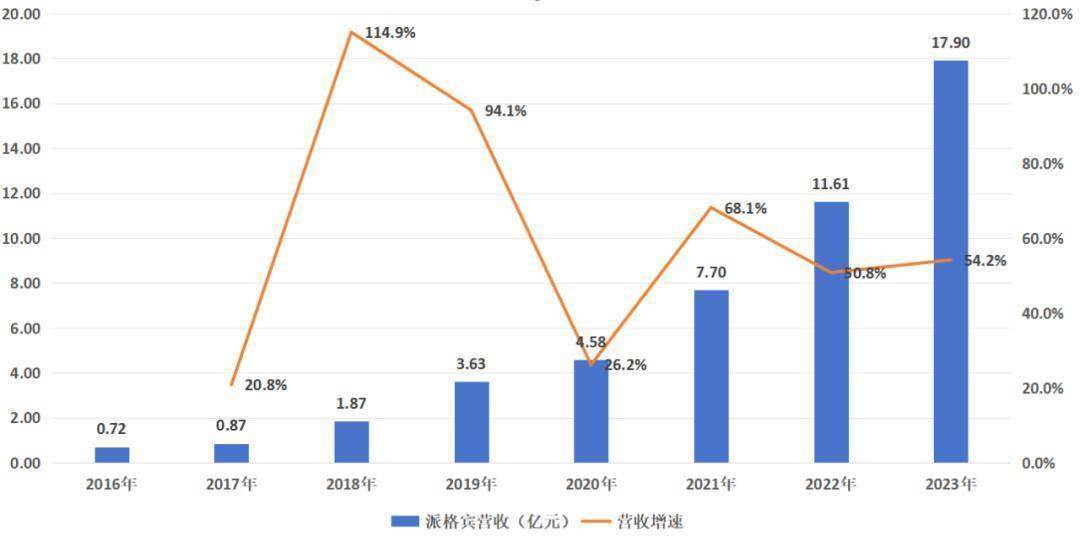

然而,让所有人惊掉下巴的是,派格宾并没有跟随老年老一起迷恋,而是一年一个脚印的连续高速增长。尤其是最近三年,派格宾每年都能实现50%以上的销售增长,至2023年其营收规模已经到达17.9亿元。如果光看这个营收增速,相信大多数投资者都认为这是在十年前长效干扰素“黄金期”取得的数据。

图:派格宾营收及增速,来源:锦缎研究院

更加值得玩味的是,特宝生物此前曾做过派格宾对标罗氏派罗欣的头对头试验,并用数据证明派格宾的疗效、宁静性方面与派罗欣相当。这就留下了一个深深的疑问:既然派格宾卖的如此好,为什么疗效相当的派罗欣却退出中国市场了呢?

对于这个疑问,我们暂时只能归结为特宝生物在销售方面颇下苦功。

从2016年派格宾上市开始,特宝生物营销费用就连续攀升,销售费用占比始终在40%之上;反观衡量医药公司最重要的研发指标,特宝生物在常年营收占比在10%之下,至2023年也不外仅到达总营收的11%。

图:销售费用与研发费用,来源:锦缎研究院

复盘现阶段派格宾销售趋势,特宝生物已经完成“逆天改命”,与退出中国市场的MNC相比,已经算得上是一种奇迹。但这种“幸运”究竟还是建立在MNC推出红利之上,不知道这家“神奇”的公司未来还能带来投资者怎样的惊喜?返回搜狐,检察更多

责任编辑: