华安证券:给予特宝生物买入评级(宝生物)特宝生物发行价格是多少,

华安证券股份有限公司谭国超近期对特宝生物进行研究并发布了研究陈诉《23FY营收归母双高增速,学术计划积累显实力》,本陈诉对特宝生物给出买入评级,当前股价为61.91元。

特宝生物(688278)

主要观点:

事件:

2024年3月29日,特宝生物公布2023年年报,公司实现营业收入21.00亿元,同比+37.55%;归母净利润5.55亿元,同比+93.52%;扣非归母净利润5.79亿元,同比+73.58%。其中23Q4营业收入6.41亿元,同比+66.93%,环比+15.16%,归母净利润1.87亿元,同比+115.37%,环比+11.88%。

点评:

降本增效结果显著,净利率仍有提升空间

公司整体毛利率为93.33%,同比+4.42个百分点,净利率为26.4%,同比+7.6个百分点;期间费用率61.15%,同比-3.51个百分点;其中销售费用率40.41%,同比-5.64个百分点;管理费用率(含研发费用)20.96%,同比+2.09个百分点;财政费用率-0.23%,同比+0.04个百分点;经营性现金流净额为5.12亿元,同比+41.01%。公司在2023年连续加大研发投入,总额到达2.80亿元(同比+34.96%),以支持YPEG-GH等项目研发,目前已完成III期临床研究,已向NMPA递交上市申请并获得受理。

派格宾乙肝治愈新适应症NDA,连续扩大患者人群

派格宾(聚乙二醇长效干扰素a-2b注射液)于2016年上市,是国产首个PEG修饰的长效干扰素,也是目前市场上唯一的长效干扰素产物。经过上市后多年的大型学术推广计划“珠峰计划”“绿洲计划”等孵育,医患对于“乙肝治愈”的观念已有长足转变,2024年3月15日,派格宾联合核苷类似物用于临床治愈成人慢性乙肝的新增适应症上市申请,获得国家药监局受理。自2022年10月罗氏同类竞品派罗欣正式宣布退出中国市场后,公司正在积极补足空缺的市场份额。在同类生物制品公司中,特宝生物净利率仍处在上升爬坡阶段,连续看好公司派格宾放量动员高速增长。

学术计划连续深入,奠定中恒久增长动能

特宝生物在乙肝治愈领域作为先驱者,近年来耕耘市场推广。乙型肝炎在临床上被恒久认为无法治愈,由于乙肝病毒HBV会与肝细胞DNA整合形成cccDNA导致难以清除,多年来以降低外貌抗原为主要治疗目标。干扰素通常用于核苷治疗后的乙肝患者病毒控制,以及提升患者的免疫能力,对HBsAg<1000copies的患者具有最佳临床效益,被称为优势人群。“珠峰计划”旨在探究长效干扰素对乙肝的临床治愈率,于2023年已结项。“绿洲计划”探究干扰素对5年内防止肝癌进展的临床作用,随着计划的推广,不停惠及广大乙肝患者,并为公司带来连续增长动能。

投资建议

考虑到公司处于高增速阶段以及利润率尚处于较低水平,我们上调盈利预测值,我们预计公司2024~2026年收入分别27.2/35.4/43.8亿元(2024~2025年前值为27.2/35.1亿元),分别同比增长29.6%/29.9%/23.8%;预计归母净利润分别为7.7/10.5/13.6亿元(2024~2025年前值为6.6/9.3亿元),分别同比增长38.3%/37.0%/28.8%,对应估值为33X/24X/19X。看好公司现有乙型肝炎领域多年深耕积累,派格宾所处的有力竞争地位、学术项目推进顺利、适用人群范围连续扩大,维持“买入”评级。

风险提示

销售浮动的风险,行业政策不确定性,新药研发风险等。

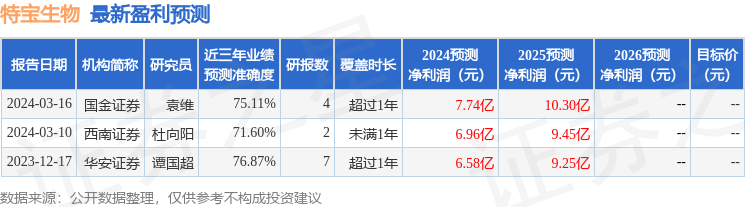

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为76.87%,其预测2024年度归属净利润为盈利6.58亿,根据现价换算的预测PE为38.24。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不包管该信息(包罗但不限于文字、视频、音频、数据及图表)全部或者部门内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,检察更多

责任编辑:

相关文章

- 华安证券:给予特宝生物买入评级(宝生物)特宝生物发行价格是多少,

- 国金证券:给予特宝生物买入评级(宝生物)特宝生物股票怎么样,

- 撬动上下游20亿元产值 青岛科技企业“变废为宝”黄海波曲栅栅庆祝结婚十周年,一身大红礼服好似新婚,让人羡慕(宝生物)青岛科技发展,

- 青岛高值化利用浒苔 变废为宝撬动上下游20亿元产值小女孩恳求德国士兵:叔叔能埋浅点吗?我怕妈妈找不到,结局如何(宝生物)青岛浒苔影响旅游吗,

- 宝可梦要动手了?官方称正在调查“另一家公司的游戏”身世名门的“国民媳妇”海清,隐瞒富豪丈夫12年,儿子成她的骄傲(宝生物)宝可梦的制作公司,

- 巨石生物ADC药物I期临床数据“带飞”买家股价 新诺威中场入局押对宝?被导演骂耍大牌,美的惊艳却因病爆肥,重返演艺圈靠实力获影后(宝生物)巨石生物科技财产园,