金智教育:核心业务增速放缓,营收与现金流严重偏离(金智)金智教育网站,

撰稿|浑水调研 松少

近期,金智教育科创板IPO乐成过会,成为成为教育类公司科创板第一股。随着政府对教育行业和科创企业的扶持,教育行业也将路看涨,作为科创板教育第一股,普通投资者对金智教育也是趋之若鹜,恒久看涨。

然而,金智教育的业务发展可能不如投资预期的那么亮眼。其年度收入增长连续放缓,发展性业务比重下降,收入可连续性增长风险较高。

值得注意的是,经营活动现金流和利润数据不匹配,收入质量存在重大疑虑。应收账款及合同资产周转天数连续增加,资金周转压力大也是金智教育不得不面临的课题。

业绩增长连续放缓,发展性业务比重下降

公开资料显示,金智教育建立于2008年,是国内领先的高等教育信息化产物和服务提供商,以自主研发的智慧校园运营支撑平台和应用系统为基础,为高等院校和中职学校提供软件开发、运维及服务、系统集成等信息化服务。

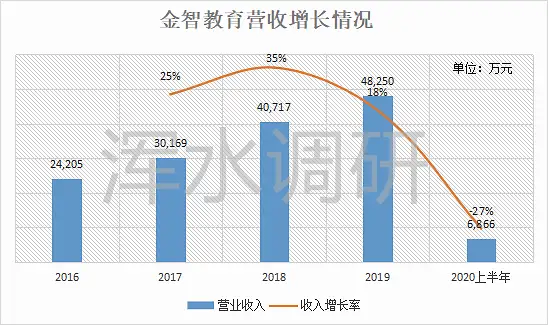

从2016-2020年上半年的营收数据看,2018年以来金智教育营收增长率连续走低,2020年上半年甚至出现了27%的负增长。

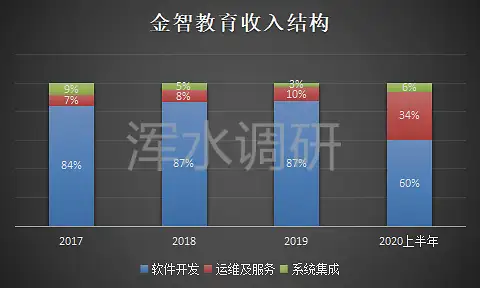

从收入结构看,金智教育收入主要来自软件开发、运维及服务、系统集成三个方面,运维及服务业务更多是来自软件开发和系统集成的客户沉淀,而系统集成业务占收入比重恒久低于10%,所以软件开发业务对金智教育意义不问可知。2017年以来,作为更具发展性的软件开发业务占比由原来的84%下降到2020上半年的60%,可见金智教育发展性简直面临挑战,能否获得更多的高校客户是前未来收入发展的关键。

经营活动现金净流量与净利润不匹配,收入质量存疑

通过对比利润表和现金流量表,除2020年受疫情影响外,2016-2019年净利润连续增长,且年度同比增幅均凌驾了20%,2019年达到历史高点8418万元,似乎表明金智教育的盈利情况连续向好。

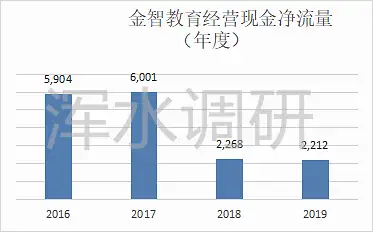

同样是在2016-2019年,现金流量表出现的是另一番景象。数据表明,2017-2019年其年度经营性现金流量净额连续下降,2018年和2019年相较于2017年下降幅度均凌驾60%,这与净利润连续增长形成鲜明对比。以2019年为例,金智教育净利润到达8418万元,但其当年经营活动现金净流量仅为2212万元,两者相差6206万元,差别幅度凌驾70%,如此大的差距表明金智教育收入质量存疑。

应收账款周转缓慢,现金流压力巨大

招股书显示,2017-2020年,应收账款及合同资产期末余额连续增加,由2017年7044万元,增加到2020年上半年的1.16亿元,增长了66%。周转天数由82天,增长到620天。620天的周转天数意味着金智教育的应收账款和合同资产的汇款平均需要接近2年的时间,这势必给资金周转带来巨大压力。

更为严峻的是,受其业务特点限制,金智教育收入主要集中在四季度,其半年度现金流更加紧张。从2016年上半年到2020年上半年,其半年度经营活动现金净流量均为负数,且近三年资金缺口规模都在8000万元以上,这些资金缺口需要自有资金或者筹资活动来弥补,金智教育现金流恒久紧张。

别的,金智教育面临行业技术连续更新和产物升级迭代带来的风险、未来业务模式由项目验收交付向服务交付模式转变带来的风险和所处行业人力资源依存度较高的风险,请投资者谨慎投资。

(浑水调研原创内容,转载引用请注明出处!)