中国银河:给予特宝生物买入评级(宝生物)601881中国银河股,

中国银河证券股份有限公司程培,孙怡近期对特宝生物进行研究并发布了研究陈诉《核心产物连续放量,乙肝临床治愈前景广阔》,本陈诉对特宝生物给出买入评级,当前股价为62.43元。

特宝生物(688278)

核心观点:

事件:公司发布2023年年报,特宝生物2023年实现收入21亿,同比+37.55%,归母净利润5.55亿,同比+93.52%,扣非净利润5.79亿,同比+73.58%。23Q4单季实现营业收入6.41亿,同比+66.93%,归母净利润1.87亿,同比+115.37%,扣非净利润1.69亿,同比+86.78%。经营性现金流5.12亿,同比+41.01%。

核心产物派格宾快速放量,新适应症申报慢乙治愈进一步深入。2023年公司核心产物派格宾收入为17.90亿元,同比增长54.18%,销量为284.67万只,同比增长46.68%,毛利率为95.52%,较去年同期上升6.03pct,推测主要是由于产销量增长动员整体规模效应。另外,派格宾以慢性乙肝临床治愈为目的的注册临床III期试验已完成并于今年1月获得药品注册申请受理,新适应症的获批有望进一步推高整体销售天花板。随着乙肝临床治愈研究的不停深入,派格宾作为慢性乙肝抗病毒治疗的一线用药,对于提高乙肝患者临床治愈率、降低肝癌风险的作用进一步得到专家和患者的认可,产物连续放量。

坚持以临床价值为导向,不停提升研发创新能力,连续加大研发投入。2023年公司研发投入2.80亿元,同比增长34.96%。公司积极开展多项研究项目,包罗1类新药、新一代长效重组人粒细胞集落刺激因子“拓培非格司亭注射液”(商品名:珮金)于2023年6月30日获批上市,进一步丰富公司的产物线;重组人促红素(YPEG-EPO)已完成II期临床研究,正开展III期临床研究申请相关准备工作;AK0706、人干扰素α2b喷雾剂项目处于Ⅰ期临床研究;ACT50、ACT60项目正开展药学和临床前研究。公司在自主创新稳步推进新药研究项目的同时,积极整合国内外优质资源开展研发合作,包罗与AligosTherapeutics,Inc.开展研究合作、与江苏复星开展珮金商业化合作项目、以有偿方式取得苏州康宁杰瑞相关产物在非酒精性脂肪肝领域的独占许可权利等。

投资建议:公司卵白长效修饰技术平台积累深厚、产物管线丰富,长效干扰素快速放量、长效人粒细胞刺激因子实现上市销售。我们预计公司2024-2026年收入分别为28.27、36.70、45.84亿元,同比增长35%、30%、25%,归母净利润为7.60、10.25、13.11亿元,同比增长37%、35%、28%,当前股价对应2024-2026年PE为33/25/19倍,首次覆盖,给予“推荐”评级。

风险提示:乙肝新患入组不及预期的风险,临床进度不及预期的风险,新产物推广销售不及预期的风险。

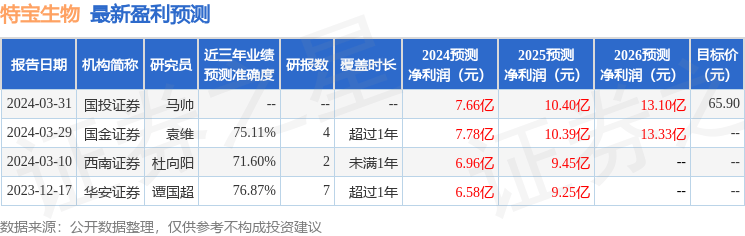

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为76.87%,其预测2024年度归属净利润为盈利6.58亿,根据现价换算的预测PE为38.54。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不包管该信息(包罗但不限于文字、视频、音频、数据及图表)全部或者部门内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,检察更多

责任编辑: