如何看待当前人民币汇率走势?(汇率走势)结合当前实际情况谈谈你对人民币汇率厘革趋势的看法,

王晋斌/文

在美欧核心通胀率居高难下的配景下,美欧等发达经济体政策性利率尚未到达峰值,加息周期被拉长了。中国央行降息是为了进一步提振信心,也显示出消除预期转弱因素的时间窗口被拉长了。综合来看,两个“被拉长了”因素是人民币兑美元出现阶段性贬值的基本原因。需要关注美欧加息周期拉长的时间窗口,在保持政策定力的同时,尽力缩短消除预期转弱因素的时间窗口,以经济基本面较快速向好支撑人民币汇率保持在合理区间双向颠簸。

今年以来人民币汇率走势和定价有四个特点。

特点1:人民币走势和美元指数之间出现相反的趋势:美元指数下行,人民币贬值。依据WIND数据,截止6月27日上午,今年以来美元指数下降了0.71%,指数约为102.75,人民币兑美元汇率(CFETS)贬值了3.89%。

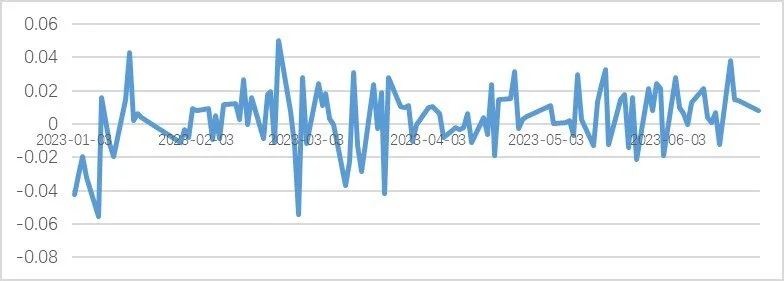

特点2:在岸市场的中间价和收盘价并未出现明显的偏移。中间价和收盘价之间的差别是在岸市场合有投资者对外汇市场做市商定价的认可度。今年以来收盘价减去中间价的日简单均值为0.00325,说明在岸市场交易者对外汇市场做市商的定价是比力认同的(图1)。

图1、今年以来在岸市场人民币收盘价和中间价之间的差别(每日)

数据来源:WIND。

特点3:离岸市场人民币兑美元汇率轻微弱于在岸市场人民币兑美元汇率。以收盘价计算(1美元=X人民币),离岸减去在岸汇率的日简单均值为0.00693,离岸市场人民币对美元汇率轻微弱于在岸市场的情况,这种情况体现在今年以来的大多数交易日,离岸-在岸市场人民币兑美元汇率为正值的交易日要多于为负值的交易日(图2)。

图2、今年以来离岸-在岸市场人民币兑美元汇率(每日收盘价)

数据来源:WIND。

特点4:人民币兑美元指数中大多数货币出现差别幅度的贬值,人民币兑美元金融汇率与贸易汇率趋势相同。截止6月27日上午9时,今年以来美元兑欧元贬值了1.90%,美元兑英镑贬值了5.08%,美元兑加元贬值了2.94%,美元兑瑞郎贬值了3.18%,美元兑日元升值了9.41%。美元兑美元指数中大多数货币贬值,美元指数下降了0.71%。人民币兑美元(CFETS)贬值了3.89%,因此,除了日元之外,通过美元换算来的人民币兑欧元、英镑、加元和瑞郎是贬值的,CFETS指数从4月份以来下降也是比力明显的。依据中国外汇交易中心的数据,从4月21日的100.10下降至6月21日的96.49,下降了3.61%。人民币兑美元双边金融汇率与贸易汇率(CFETS)趋势一致,两者贬值的幅度也类似。

上述人民币汇率走势和定价的四个特点说明了两点:一是人民币汇率走势并未出现异常,在岸市场和离岸市场汇率出现双向颠簸态势没有改变。二是人民币兑美元等货币适度贬值属于正常的现象,是由货币周期错位下的中外利差及流动性供给阶段性差别直接导致的。

从2021年底英国央行开始加息,到2022年3月美联储和加拿大央行开始加息,2022年6月欧洲央行开始加息。美元及美元指数中经济体为了控通胀,均接纳了多轮加息。截止目前,美联储加息500个基点,欧洲央行加息400个基点,英国银行加息450个基点,加拿大央行加息450个基点,瑞士和瑞典央行分别加息250个和350个基点,只有日本央行的政策性利率继续维持在-0.1%。中国央行的政策性利率自疫情打击以来一直是下行的,由2020年初的4.15%下降至2021年底的3.80%。在英美欧等央行进入加息周期后,中国央行政策性利率继续下行,截止目前,1年期LPR利率下降至3.55%。

从广义货币流动性来看,依据美联储的数据,从对冲疫情的货币政策来看,美联储广义货币供给出现了巨大的上涨,2020年2月到2022年4月M2增长了近6.55万亿美元。进入加息周期后的2022年底,美国经济中M2开始出现负增长,从2022年底至今连续多月同比增幅为负,2023年4月份同比-4.7%。从2022年4月中旬的约22.05万亿美元下降至2023年5月中旬的约20.63万亿美元,广义货币下降了1.42万亿美元。货币流通速度从2022年1季度的1.145上升至2023年1季度的1.259,货币流通速度上升在一定水平上弥补了M2下降。依据中国央行的数据,今年1-4月份中国经济中广义货币M2同比增幅12.4%。

中国货币政策周期与主要发达经济体货币政策周期错位主要是经济基本面存在差别所致。美欧等发达经济体面临的是高通胀,政策性利率不停抬高;中国经济面临的是要在“需求收缩、供给打击、预期转弱”三重压力得到差别水平缓解的基础上进一步夯实复苏的基础,政策性利率下行、流动性供给是相对宽裕的。因此,中外利差及流动性供给阶段性差别导致了人民币兑美元出现了适度贬值。由于人民币兑美元金融汇率与贸易汇率变革趋势相同,人民币适度贬值有助于出口。依据海关数据,以美元计,1-5月份出口同比0.3%;以人民币计,1-5月份出口同比8.1%,贸易顺差接近3600亿美元,支撑人民币汇率的结构性因素依然存在。

需要关注的是,在美欧核心通胀率居高难下的配景下,美欧等发达经济体政策性利率尚未到达峰值,加息周期被拉长了。中国央行降息是为了进一步提振信心,也显示提振信心的时间窗口被拉长了。综合来看,两个“被拉长了”因素是人民币兑美元出现阶段性贬值的基本原因。需要关注美欧加息周期拉长的时间窗口,在保持政策定力的同时,尽力缩短消除预期转弱因素的时间窗口,以经济基本面较快速向好支撑人民币汇率保持在合理区间双向颠簸。

相关文章

- 如何看待当前人民币汇率走势?(汇率走势)结合当前实际情况谈谈你对人民币汇率厘革趋势的看法,

- 中国在给全球各国运输的援助物资上都写了些什么?会有哪些含义?(中国对89国提供援助)中国给各国的援助物资上写了啥,

- 近期人民币汇率走势,怎么看?(汇率走势)人民币当前汇率走势图,

- 如何看待人民币汇率走势?专家:多因素将支撑人民币汇率企稳走强那些搞笑穿帮镜头,有些连小孩都能看出来,导演你过来我们谈谈(汇率走势)人民币汇率上涨对日常生活有影响,

- 资讯丨MIUI 13最早或于8月发布,MIX4一同亮相(一同资讯)miui13发布了吗,

- 近期人民币汇率走势,怎么看?31岁在春晚一炮而红,观众都以为他隐退了,其实已经去世10年了(汇率走势)人民币汇率近期走势图,